Paradox Equity Fund – Resumen 2021

2021, el año de lanzamiento

En febrero de 2021 nació el Paradox Equity Fund, con un modelo de gestión innovador. Lanzamos con una fuerte convicción en las ventajas de invertir con un modelo fundamental cuantitativo basado únicamente en datos objetivos y vosotros inversores confiasteis en nosotros.

Ahora queremos aprovechar el cierre del año natural para repasar el comportamiento del fondo y hacer balance de estos 10 primeros meses (el fondo aún no ha completado un año entero de cotización).

En 2021 nuestra cartera ha tenido, como normalmente esperamos que tenga, un grado de indexación bajo.

- El fondo ha tenido una exposición importante (60-80% de la cartera) en Health Care, Industrials e IT, una exposición moderada a consumo cíclico y defensivo (20-30% de la cartera) y poca o nula exposición a los sectores financiero, energía y utilities.

- La exposición geográfica se ha mantenido estable con c70% de peso en EE.UU., c20% en Europa, y c10% en APAC.

El posicionamiento de la cartera en cada momento se debe puramente a la elección por parte del sistema de los activos con mayor potencial de rentabilidad y no a visiones concretas sobre el mercado o a preferencias personales por ciertos sectores, geografías o estilos de inversión. Pensamos que la selección sistemática de activos, sin intervención humana, es la mejor forma de maximizar la rentabilidad a largo plazo.

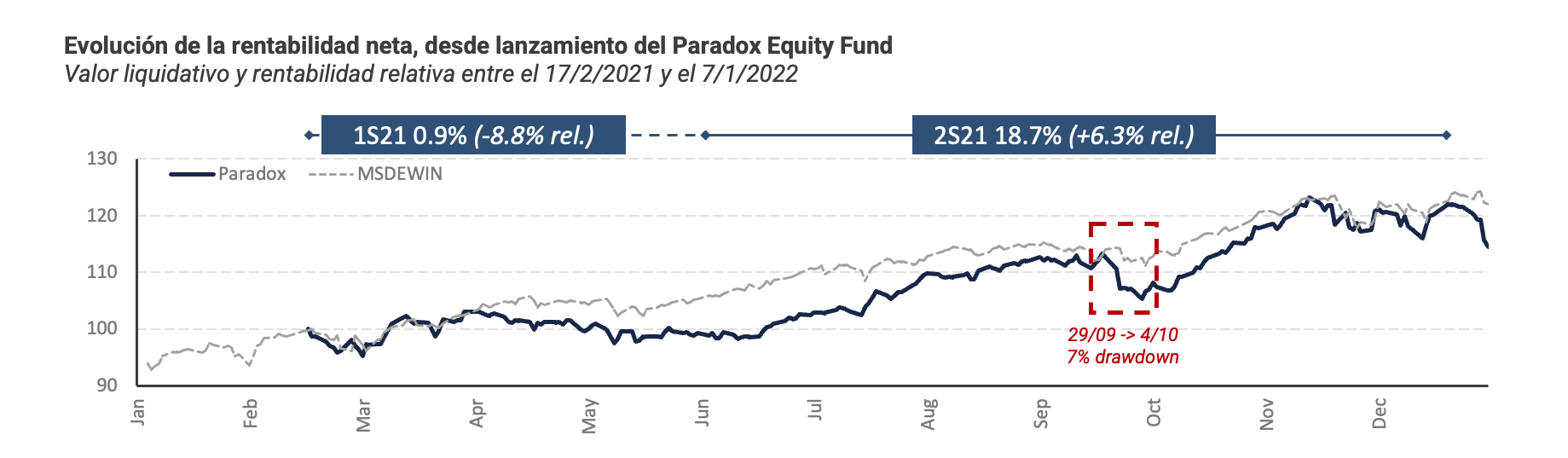

Desde su comienzo el 16 de febrero hasta el cierre de año, el fondo ha obtenido una rentabilidad neta de comisiones del 19.8%, frente a un 23.3% de su índice de referencia, el MSCI Wold Total Return, con una volatilidad similar. Resaltar que el fondo experimentó caídas fuertes en momentos puntuales, que consideramos inevitables para obtener rentabilidad superior en el largo plazo.

Los primeros meses estuvieron influidos por los efectos de la puesta en marcha del fondo. Pasado un periodo de rodaje inicial, durante el mes de junio, introdujimos una nueva iteración del modelo que introducía, entre otras cosas, mayor información de contexto en la toma de decisión e incrementaba el tamaño y la liquidez de las compañías en cartera. Estos cambios están orientados a mejorar la consistencia del resultado del fondo mediante una cartera más equilibrada y con menor rotación, sin penalizar su rentabilidad a largo plazo.

|