Paradox Equity Fund – Resumen 2022

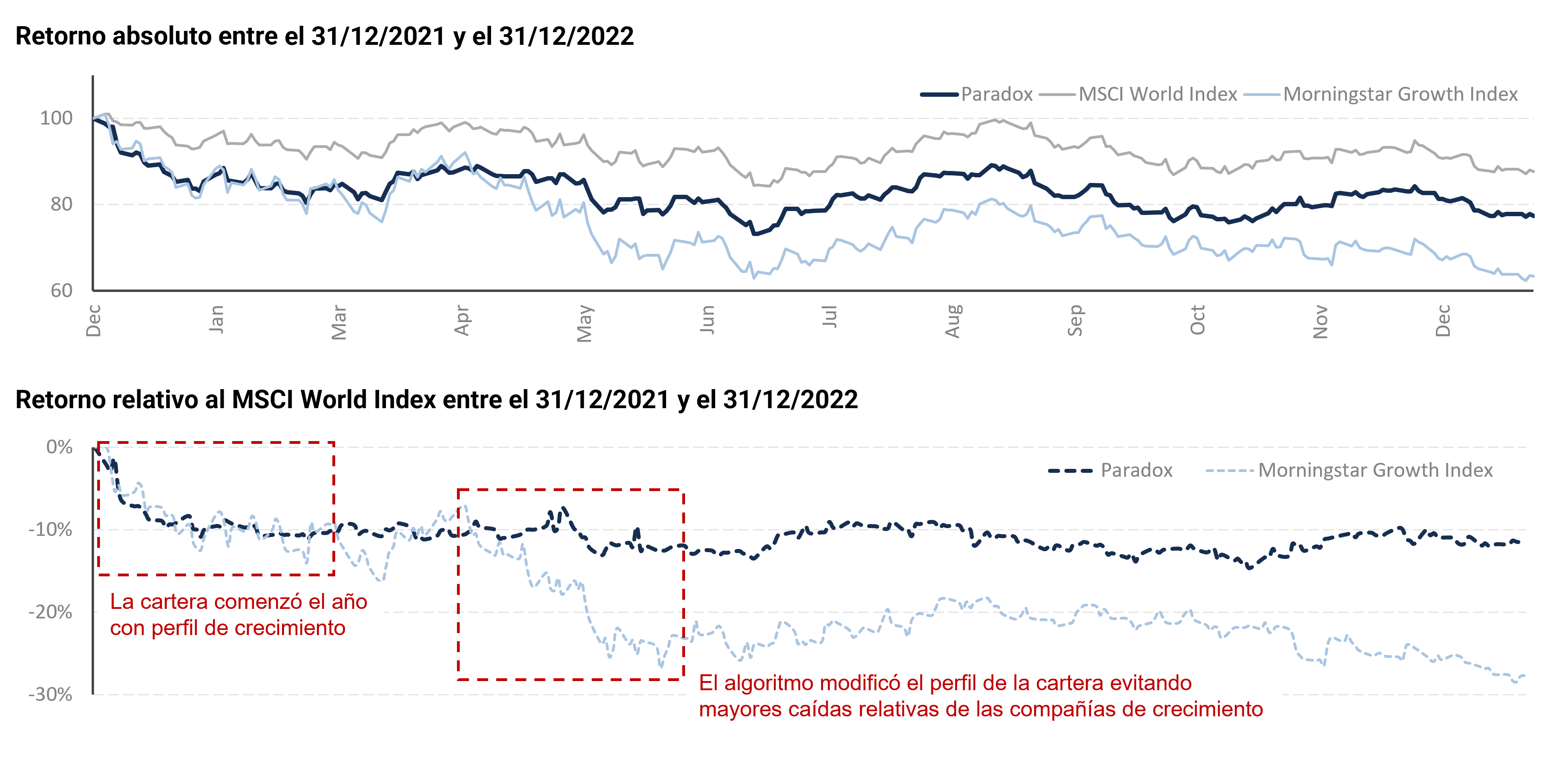

El Paradox Equity Fund termina 2022 con una caída del 22%. Esta caída compara con un:

- -13% del índice de bolsa mundial (MSCI World Index, nuestro índice).

- 0% del índice global de compañías cíclicas (MSCI World Value Index).

- -25% del índice global de compañías de crecimiento (MSCI World Growth Index).

¿Qué ha pasado este año?

El cometido principal de los bancos centrales es controlar la inflación. En los países desarrollados, el objetivo de inflación de los bancos centrales está en torno al +2% anual. Desde la crisis del 2008 la inflación estuvo consistentemente por debajo de este objetivo. Para tratar de generar inflación, los bancos centrales mantuvieron unos tipos de interés extraordinariamente bajos en términos históricos. A pesar de ello, no consiguieron llevar la inflación a su objetivo.

Sin embargo, tras el COVID se ha producido una tormenta perfecta que ha hecho que la inflación global se dispare, provocada por:

- un aumento de la demanda, fruto de los estímulos fiscales y el ahorro acumulado post-COVID

- la reducción de la oferta, provocada por las disrupciones de las cadenas de suministros globales durante el COVID

- un aumento desorbitado de los precios de las materias primas a raíz de la guerra de Ucrania.

Para controlar esta subida repentina de la inflación, los bancos centrales se han visto obligados a subir bruscamente los tipos de interés.

¿Qué implica esto para la bolsa (y el resto de activos)?

El valor de todos los activos depende directamente de los tipos de interés. Cuanto más alto son los tipos, menos valen los activos, y viceversa.

|

|

Ejemplo sobre el efecto de los tipos de interés

Los tipos de interés determinan la rentabilidad que ofrecen los activos considerados sin riesgo. El valor de todo el resto de activos depende del retorno ofrecido por los activos sin riesgo. Como resultado, cuanto más altos son los tipos, menos valen los activos, y viceversa.

Veamos un ejemplo con una casa que puedo poner en alquiler por 12.000€/año. Si puedo elegir entre comprar la casa o comprar un bono del estado alemán (considerado como activo sin riesgo), solo elegiré la casa si me genera una rentabilidad mayor que el bono, puesto que es un activo con mucho más riesgo (impagos, derramas, reformas…). Pongamos que quiero que la casa me genere un 3% más que el bono.

- Si el bono alemán ofrece una rentabilidad del 0%, solo compraré la casa si me ofrece una rentabilidad de más del 3%. Para ello, podré pagar hasta 400.000€, de manera que 12.000€ / 400.000€ = 3%

- Sin embargo, si los tipos suben y el bono alemán pasa a ofrecerme una rentabilidad del 3%, solo compraría la casa si me genera al menos un 6%. En este caso solo estaré dispuesto a pagar por ella 200.000€, para que 12.000€ / 200.000€ = 6%

En bolsa ocurre exactamente lo mismo: el piso serían todas las empresas que cotizan en bolsa y el alquiler los beneficios que generan cada año.

|

|

|

|

Como referencia, el bono a 30 años del estado alemán (proxy de los tipos de interés) pasó de ofrecer una rentabilidad del 0.20% en 2021 a una del 2.46% en 2022, generando una pérdida de valor del 45%.

|

|

La ventaja de los activos productivos

La ventaja de los activos productivos (bolsa, bonos, inmobiliario, empresas privadas…) es que independientemente del cambio de precio, el cual es impredecible, siempre están generando una rentabilidad subyacente gracias a los beneficios que producen. A largo plazo, el cambio de precio tiene mucha menor importancia en la rentabilidad que la acumulación de beneficios año tras año.

Puesto que la generación de beneficios es mucho más cierta, cuanto más a largo plazo se invierta mayor garantía hay de ganar dinero.

|

|

|

|

La bajada de los tipos de interés desde la crisis de 2008 hizo que todas las clases de activos (acciones, bonos, inmobiliario…) se encarecieran. Este encarecimiento hizo que los activos generaran una rentabilidad por encima de la que habrían producido únicamente por sus beneficios/cupones/alquileres... Sin embargo, la brusca subida de los tipos durante 2022 ha revertido este encarecimiento en todas las clases de activos, lo cual ha resultado en caídas generalizadas durante el año.

Además, los tipos de interés afectan más a los activos cuyos beneficios esperados están más concentrados en el futuro (aquellos cuyo beneficio se espera que aumente). Por eso, las subidas de tipos de 2022 han afectado más a las compañías de crecimiento que a las cíclicas, en contraste con la tendencia de la última década.

Parece obvio preguntar entonces, ¿por qué no se vendió cuando todo estaba caro para comprar ahora que todo está más barato?. Porque la generación de beneficios hace que la bolsa siga generando retornos a largo plazo, independientemente del precio. La bolsa americana (donde invierte mayoritariamente Paradox) ha estado cara frente a la media histórica desde mayo de 2016 hasta diciembre de 2022. El inversor que hubiera esperado todo este tiempo para invertir se habría perdido una subida del 115%, incluyendo ya la caída de 2022.

¿Cómo se ha comportado Paradox en este contexto?

Paradox empezaba 2022 con una sobreponderación a compañías de crecimiento que, como hemos explicado, se ven más afectadas por los cambios en tipos de interés. Ese posicionamiento hizo que el fondo se comportara peor que el mercado durante los primeros meses.

Tras analizar el cambio de tendencia a nivel global, el algoritmo modificó la composición del fondo hacia un posicionamiento más neutral. Este cambio de posicionamiento permitió evitar las importantes caídas que se siguieron dando en los sectores de mayor crecimiento.

|

|

Esta capacidad de reacción ha sido posible gracias al modelo de gestión sistematizada que 1) toma decisiones puramente racionales, no afectadas por sentimientos o emociones (como, por ejemplo, vender posiciones que han caído) y 2) posee una gran potencia de análisis que le permite re-analizar todo el universo de inversión y detectar las oportunidades más atractivas en un entorno cambiante.

A pesar de haber vivido un año tan atípico, el algoritmo ha reaccionado como esperábamos. Será habitual (y deseable) que el fondo se comporte distinto al mercado, ya que es una condición necesaria para obtener rentabilidades superiores a largo plazo:

- Si hubiéramos aplicado nuestra estrategia desde 1998 hasta hoy, existirían varios momentos en los que el fondo habría tenido igual o peor comportamiento al de este año (‘06-‘07, ‘09-‘10, ‘14-‘15, ’16-‘17). Estos periodos vienen seguidos, en general, por periodos de mejor comportamiento relativo (’07-’08, ’11-’12, ’15-’16, ’17-‘20).

Aunque cuándo se producirán estos momentos es impredecible, el resultado final termina siendo sustancialmente mejor que el del mercado.

¿Qué va a ocurrir a partir de ahora?

La bolsa subirá, más y con más certeza cuanto más a largo plazo se invierta. Hoy es mejor momento para invertir que hace un año, ya que estamos comprando los mismos activos pero más baratos. En cualquier caso, a futuro la mejor decisión es y será siempre estar invertido, ya que el cambio de precios a corto plazo es impredecible pero sí tenemos la certeza de que el tejido empresarial global seguirá generando beneficios de forma estructural.

El fondo Paradox Equity Fund seguirá invertido al 100% en las compañías en las que el algoritmo identifique un mayor potencial de rentabilidad. La selección sistematizada de oportunidades que realiza nuestro algoritmo permite capturar tanto el retorno subyacente de la bolsa (por la generación de beneficios de las compañías) como el retorno específico de compañías infravaloradas (compañías con mayor probabilidad de revalorizarse que el resto). Esta combinación es la que permite obtener retornos superiores a los de la bolsa mundial a largo plazo.

En el futuro, continuaremos aplicando de forma consistente y objetiva la metodología del fondo.

|

|

|

|